行业指标低位运行 市场期待政策带动下得到改善

城市:全国发布时间:2023-12-15报告类型:市场报告发布机构:中房研协

—01—

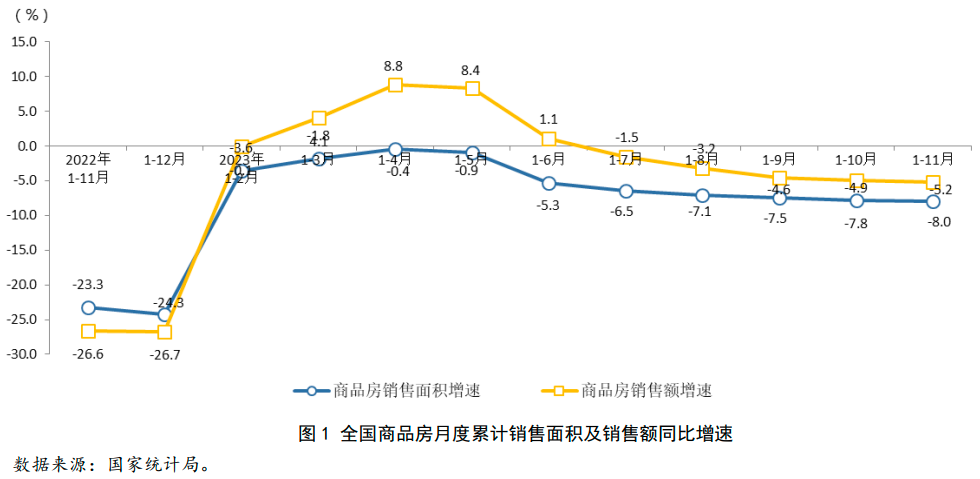

商品房销售市场低位运行

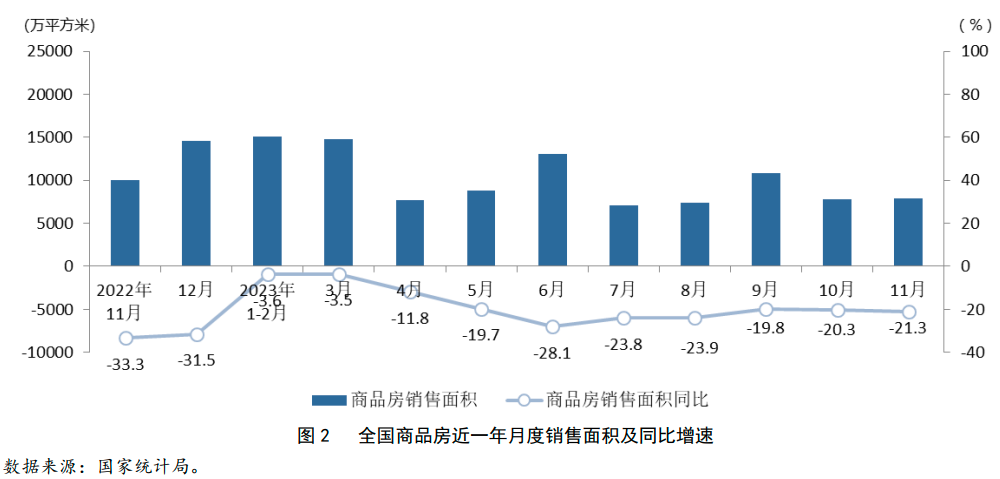

1—11月,商品房销售面积100509万平方米,按可比口径计算同比下降8.0%,其中住宅销售面积下降7.3%。商品房销售额105318亿元,按可比口径计算同比下降5.2%,其中住宅销售额下降4.3%。

1-11月新建商品房销售面积及金额跌幅进一步扩大,分别较上期扩大0.2个和0.3个百分点,跌势呈现逐步走稳的迹象。针对行业的超跌状态,购房者和房企也在不断调整预期,企业“以价换量”,购房者期待宽松政策进一步落地并把握政策窗口“以旧换新”,量价关系有望逐步形成新的平衡。

12月上旬,中央层面会议先后定调2024年经济要“稳中求进、以进促稳、先立后破”, 政策基调强调平稳过渡,当前房地产行业处于新旧模式转变过程中,政策出台也从防风险到稳投资、扩需求循序渐进。在中央经济工作会议提出“多出有利于稳预期、稳增长、稳就业的政策”之后,京沪发布优化调整购房政策,降低首付比例、下调房贷利率、调整普通住房标准,在此之前广州、深圳相关政策已经率先做出调整。政策本身有利于降低购房门槛和交易成本,释放住房消费需求,核心一线城市政策放松,对提升整体市场信心有积极意义,2024年将有更多城市围绕住房消费出台配套政策。长期看将着力完善住房保障、土地、税收等基础性制度,加快构建房地产发展新模式。

单月数据来看,11月商品房销售面积及金额规模与10月基本一致。预计在高能级城市宽松政策提升消费信心效应带动下,12月成交活跃度有所上升,但较去年同期水平(销售面积14587万平方米、销售金额14660亿元)仍有一定差距,市场低位走稳的趋势逐渐显现。

分类物业销售看,商品住宅市场持续下行,销售面积及金额同比跌幅较上月扩大;办公楼和商业营业用房两项指标保持下降,同比跌幅较上月均有所收窄。

从各地区销售情况看,西部地区市场持续改善,销售面积及金额同比跌幅较上月收窄;东部、中部及东北地区同比跌幅持续扩大,中部地区两项指标跌幅为各区域最大。东部地区销售面积及金额占全国比重分别为45.9%、61.6%,占比分别为比上月提升0.2个百分点和与上月持平。

—02—

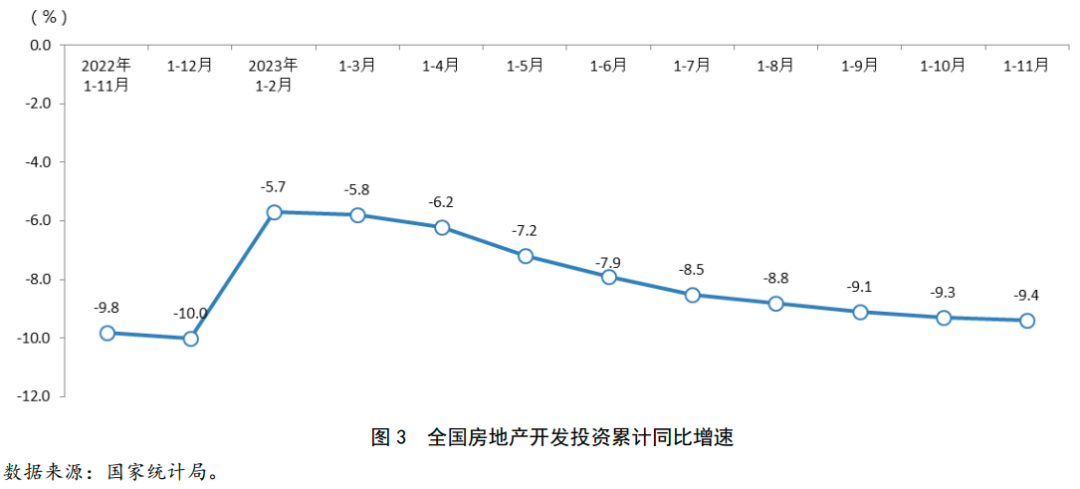

房地产开发投资持续下行

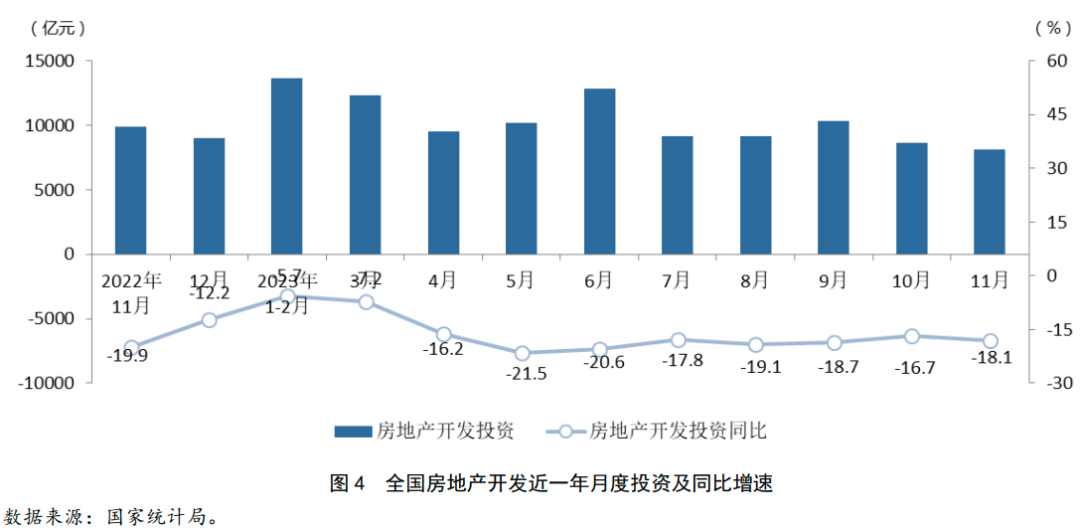

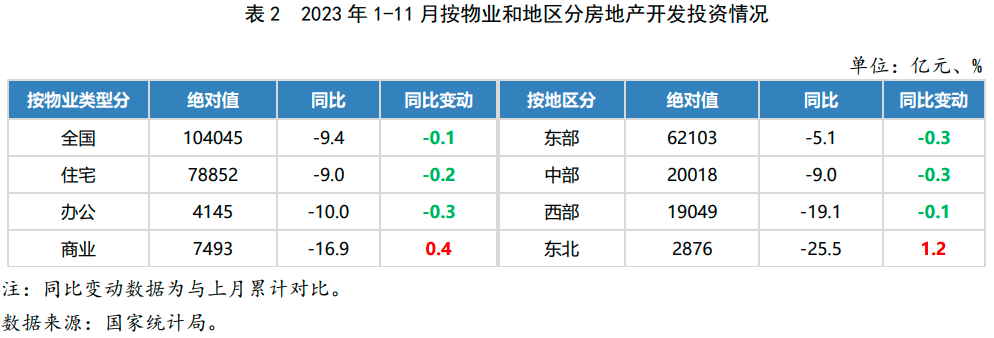

1—11月,全国房地产开发投资104045亿元,按可比口径计算同比下降9.4%;其中,住宅投资78852亿元,下降9.0%。

1-11月,房地产开发投资持续下行,同比跌幅较上月再次扩大0.1个百分点。1-11月民间投资下降0.5%,扣除房地产开发投资,民间投资同比增长9.1%,整体表现和上月一致,房地产开发投资依然是拖累民间投资增长的重要因素。要有效解决民间投资偏低的问题,需要有强针对性和精准性政策支持民营房企。对民间资本一视同仁,破除民间投资“隐形障碍”,引导和支持民营房地产企业参与规划保障性住房、城中村改造、“平急两用”公共基础设施“三大工程”重大项目建设等,给房地产投资带来新的增长点,提升企业投资信心。

月度数据方面,11月全国房地产开发投资8123亿元,较上月减少6.1%,同比减少18.1%。当前单月投资规模处于历史低位,投资量的连续下降,既有季节因素,也有投资环境和融资方面的制约,投资修复基础仍然不稳固,需要较长时间调整。

从物业类别投资上看,住宅和办公楼同比跌幅相对较小,跌幅较上月略有扩大;商业营业用房同比跌幅上月有所收窄。住宅投资占总投资比重75.8%,与上月缩小0.1个百分点。

从地区来看,各区域投资同比继续负增长,东北地区跌幅最大,跌幅较上月有所收窄;东部地区跌幅最小,整体跌幅和中、西部地区均较上月略有扩大。开发企业在东部地区的投资比重为59.7%,较上月提升0.3个百分点。

—03—

房屋新开工保持低位平稳

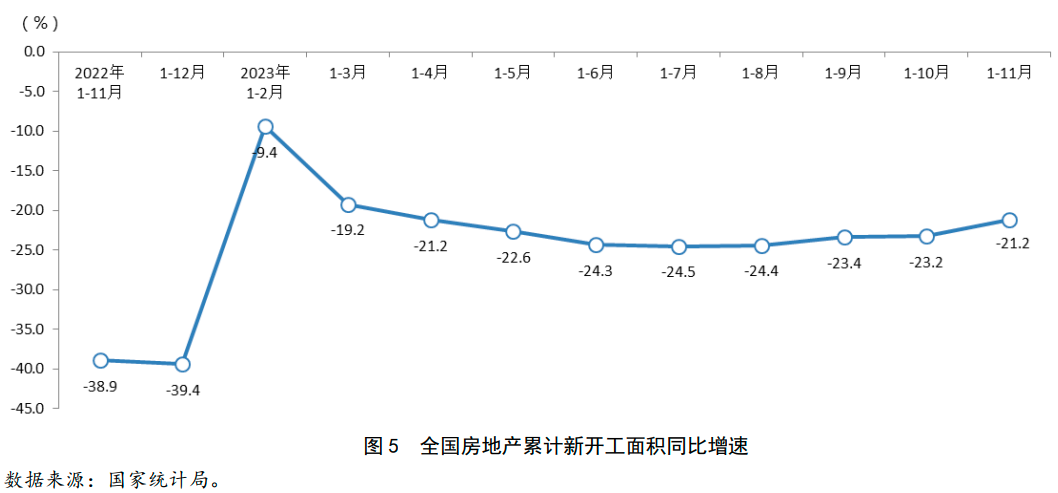

1—11月,房地产开发企业房屋新开工面积87456万平方米,同比下降21.2%。其中,住宅新开工面积63737万平方米,下降21.5%。房屋竣工面积65237万平方米,增长17.9%。其中,住宅竣工面积47581万平方米,增长18.5 %。

1-11月,全国商品房新开工面积累计同比跌幅较上月缩小2个百分点,跌幅连续四个月收窄,但总体规模依然保持低位;在“保交付”政策指导下,房屋竣工面积同比增速继续保持高位。11月新开工面积8279万平方米,环比上涨17.4%,同比上涨4.7%。同比数据是在2021年4月以来首次正增长,从数据看,11单月规模为近一年平均水平,2021年月均新开工规模为18000万平方米,2022年上半年下滑至13000万平方米,下半年下滑至9000万平方米。11月同比上涨是在经历了长期深度调整后,低基数基础上开始走稳。新开工面积环比增加也一定程度发映出政策支持下,企业对市场信心有所回升。

—04—

房地产开发企业资金面压力不减

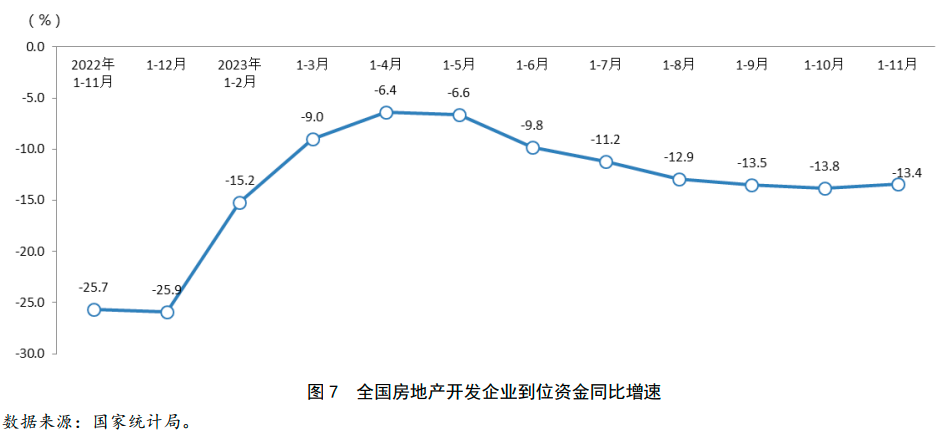

1—11月,房地产开发企业到位资金117044亿元,同比下降13.4%。其中,国内贷款14227亿元,下降9.8%;利用外资42亿元,下降35.1%;自筹资金38505亿元,下降20.3%;定金及预收款3958亿元,下降10.9%;个人按揭贷款19982亿元,下降8.1%。

1—11月,房地产开发企业到位资金累计跌幅较上月收窄0.4个百分点,跌势趋稳。所有资金来源中除利用外资外,企业自筹资金跌幅最大,整体跌幅较上月收窄1.1个百分点;受商品房销售市场影响,定金及预收款、个人按揭贷款跌幅持续扩大,均较上月扩大0.5个百分点。定金及预收款和个人按揭贷款占全部资金的50.9%,较上月降低0.4个百分点;自筹资金占32.9%,较上月提升0.5个百分点。

当前房地产企业自筹资金同比跌幅有所收窄,但依然明显高于其他资金来源,企业融资方面仍面临较大挑战。12月召开的中央经济会议再次明确提出“一视同仁满足不同所有制房地产企业的合理融资需求”,为企业融资带来积极信号,预计2024年将继续加强房企融资支持,民营房企融资困境也将进一步的得到重视。未来“三个不低于”、企业“白名单”等相关政策或将快速落地,预售资金监管方案进一步优化,企业融资环境和资金压力将得到实质性改善。

—05—

商品房库存较上月有所增加

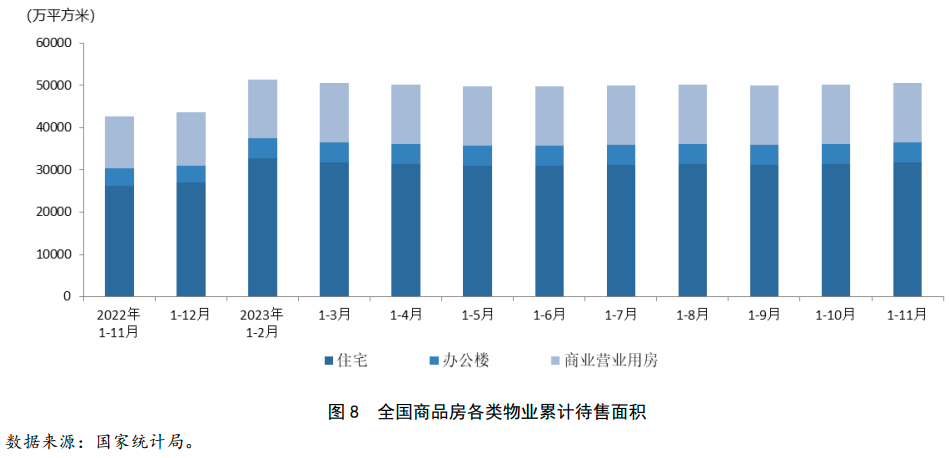

10月末,商品房待售面积65385万平方米,较上月增加550万平方米。其中,住宅增加451万平方米,办公楼增加13万平方米,商业营业用房增加49万平方米。

当前商品房待售面积的去化周期超过7个月,较上月略有拉长,库存去化压力依然较大。与去年同期相比待售商品房依然保持较高增长,其中住宅待售面积上涨20.4%,涨幅较上月扩大0.7个百分点,办公楼和商业营业用房同比涨幅分别较上月缩小2.2个和0.1个百分点。