2023年1-7月中国房地产企业新增货值TOP100排行榜

城市:全国 发布时间:2023-08-02 报告类型:月度排行榜 发布机构:克而瑞

导 读

1、前7月投资同比降幅扩大,仅35家房企新增货值过百亿

2、63%新增货值集中于TOP10,百强拿地销售比0.16

3、头部房企拿地放缓,谨慎理性下聚焦一二线

4、土地成交规模仍将低位运行,核心城市土拍或将进一步降温

榜单解读

前言:热点城市土拍热度回落之下,7月房企投资低位运行。新增货值百强门槛值同比跌幅持续扩大,拿地百强的投资金额同比下降20%,百强房企拿地销售比仅0.16,且仍然有近六成百强房企尚未拿地。此外,头部房企7月单月投资也大幅放缓。 整体来看,在头部房企上半年积极参拍一系列优质地块以后,房企投资保持“收敛、聚焦”的策略,国央企主导的土地投资格局短期内不会改变,民企投资复苏仍需要销售回稳的支撑。

1

前7月投资同比降幅扩大

仅35家房企新增货值过百亿

7月份以来,由于土拍逐渐分散、且核心地块供应减少,热点城市的土地市场热度也有所回落,仅剩部分特别优质地块能吸引房企积极参拍、摇号成交。

在此背景下,截止7月末,新增货值百强门槛值为47亿元,同比下降19%,较上月末同比差值再度增大13个百分点,新增货值10强、20强等各梯队门槛值持续同比全线下滑,尤其10强、50强门槛值同比下滑超过30%。

截止7月末,新增货值超过百亿的房企为35家,较上月末仅增加3家,但对比去年同期减少了19家,投资低迷可见一斑。其中华润、滨江和保利位列新增货值前三。

总量方面,1-7月新增货值、总价和建面百强的总额分别为116655亿元、8270亿元和7278万平方米,拿地金额百强房企的投资力度同比下降20%,投资力度的收缩幅度较上月更甚。

2

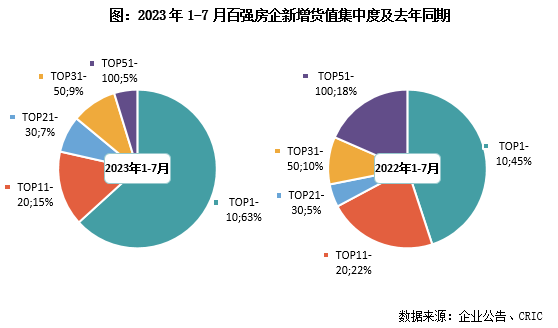

63%新增货值集中于TOP10

百强拿地销售比0.16

集中度方面,7月末TOP10房企新增货值占百强总量的63%,其次11-20强房企占比达15%,而后50强房企新增货值仅占5%,行业集中度走高,未来分化也将加剧。

对比去年同期集中度来看,10强房企集中度占比提升18个百分点,此外11-20强和后50强房企的占比分别减少7和13个百分点。

拿地销售比方面,1-7月百强房企拿地销售比0.16,各梯队拿地销售比与6月末相比虽然有微弱的回升,但投资意愿依然处于低谷,与去年同期相比仍有较大差异。

分梯队来看,仅有10强房企拿地销售比达到0.23,其他梯队均不足0.2,后50强房企更是仅有0.05。

3

头部房企拿地放缓

谨慎理性下聚焦一二线

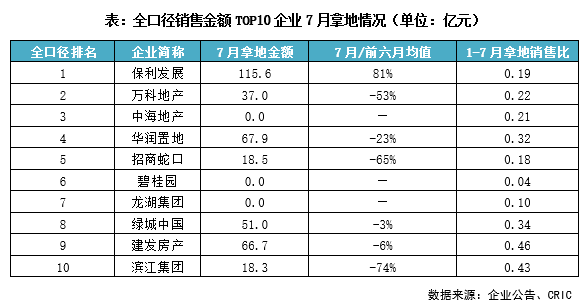

1-7月,仍有近六成百强房企尚未拿地,市场不断走弱之下房企投资依然谨慎。从7月单月拿地来看,头部房企拿地较上半年大幅放缓。全口径销售TOP10拿地金额除保利外,其余企业单月拿地均不足百亿,且7月拿地金额与前六月均值相比均出现大幅减少,招商、滨江等降幅超过60%。此外,龙湖、中海等7月并未拿地。一方面是受到集中供地城市土拍节奏影响,另一方面,上半年头部房企在核心城市拿地相对充裕,市场走弱下,整体投资回归理性和谨慎。

当前投资十分聚焦,一二线是企业布局、补仓、调仓的重点,三四线则无人问津。多数房企上半年拿地城市不超过15个,而华润、滨江、招商等一二线拿地金额占比更是超过90%。

4

土地成交规模仍将低位运行

核心城市土拍或将进一步降温

除了溢价率下滑外,本月杭州进行的第七轮土拍还出现杭州2023年首轮流拍和本地国资委托底的现象,结合日前上海集中土拍出现流拍、南京本轮集中土拍也有托底等情况展望,在当前销售端回落的影响下,再加之大量优质地块已在上半年的密集出让,下半年热点城市将出现更多的底价和流拍地块,土拍热度指标也将逐步与新房市场趋同。

随着上半年核心城市优质地块的补充,若三季度销售无明显企稳回升,房企拿地大概率保持理性和谨慎,聚焦一二线的同时,更加关注性价比高的优质地块。拿地格局上,短期不会有明显变化,依旧是央国企占主导,民企保持弱复苏态势。